发布日期:2024-11-04 20:50 点击次数:158

中国银河证券股份有限公司鲁佩,彭星嘉近期对徐工机械进行研究并发布了研究报告《徐工机械24年三季报点评:盈利能力持续提升,经营质量稳步提高》,本报告对徐工机械给出买入评级,当前股价为8.2元。

徐工机械(000425)

摘要:

业绩表现优异,盈利能力持续提升。24Q1-3公司实现营收687.26亿元,同比-4.11%,24Q3营收190.94亿元,同比-6.37%。24Q1-3公司实现归母净利润53.09亿元,同比+9.71%,归母净利率7.72%,同比+0.97pct,其中24Q3实现归母净利润16.03亿元,同比+28.28%,归母净利率8.4%,同比+2.27pct,环比+0.13pct。24Q1-3毛利率23.63%,同比+0.72pct,较上半年增长0.74pct,其中国内毛利率22.77%,较24H1提升1.08pct,海外毛利率24.61%,较24H1提升0.2pct。24Q3公司整体毛利率25.54%,环比+2.66pct。毛利率变动主要由于挖机/矿机/高机等高增长板块毛利率提升,高质量大客户占比提升,海外占比继续提高(较24H1提升3pct),以及采购降本效果逐渐显著。

行业土方机械内销持续回暖,新兴市场海外拓展态势良好。(1)内需层面:24年前三季度土方机械恢复表现较优,挖掘机内销9月同比增速+2.5%,1-9月累计同比增速+8.6%。主要由于23年低基数,大规模设备更新、农村和园林建设、“机器替人”等趋势的刺激作用。但以工程起重机、塔机为代表的地产基建强相关产品内销销量依旧呈现疲软态势,1-9月累计销售增速分别-22%和-60%,体现房地产需求依旧承压。展望未来,在下半年货币和财政政策双重发力下,我们认为工程机械终端资金状况有望改善,内需有望持续回暖。(2)海外层面:1-9月挖机出口累计同比增速-9%,主要由于海外市场需求整体下滑,据AEM和中国挖机协会预计24年(不含中国)海外挖机需求量38.7万台,同比下滑19.4%。虽然海外整体下滑,但当下以南美、非洲和印度为代表的新兴国家基建、采矿、住房建造等需求依旧旺盛,中企拓展空间依旧较大。

费用管控效率继续提升,现金流稳健:24Q3公司销售费用率/管理费用率/研发费用率/财务费用率分别7.43%/3.76%/4.31%/1.05%,同比分别-0.20/-0.25/+0.15/-1.83pct。财务费用主要受益于汇兑损失减少而显著下降。24Q1-3经营性现金流净额达到20.44亿元,较23年同期增加4亿,经营现金流占净利润比例较23年同期+0.04。24Q1-3应收款项/长期应收款分别469/47亿,较24H1下降28.5亿和基本持平,较23年同期分别下降1.7亿和1.4亿。

盈利预测与投资建议:挖机数据显示内销边际持续好转,大型基建、农田建设、设备更新、房地产“止跌回稳”有望共同提振内需。海外需求下滑但中企市占率提升空间依旧可观。公司海外拓展顺利,“一稳一降三调整”战略布局下盈利能力持续提升。我们预计公司24-26年实现归母净利润64.0/79.1/94.8亿元,对应24-26年PE为15/12/10倍,维持“推荐”评级。

风险提示:国内宏观经济不及预期的风险,政策推进程度不及预期的风险,行业竞争加剧的风险,出口贸易争端的风险。

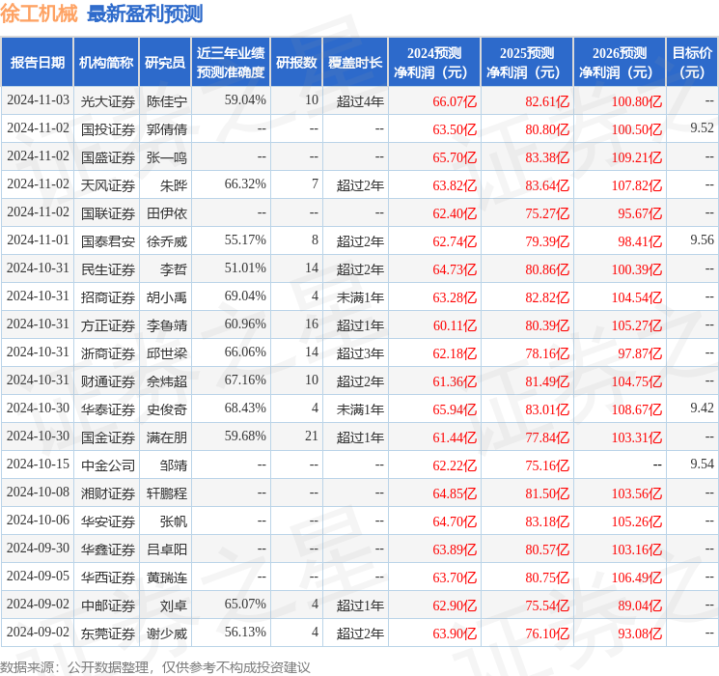

证券之星数据中心根据近三年发布的研报数据计算,招商证券胡小禹研究员团队对该股研究较为深入,近三年预测准确度均值为69.04%,其预测2024年度归属净利润为盈利63.28亿,根据现价换算的预测PE为15.19。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为9.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。